При приеме квартальной налоговой отчетности существует масса проверок, есть контрольные соотношения внутри форм и между формами. Инспекция ФНС соотносит показатели в поданных формах 6-НДФЛ, РСВ, 2-НДФЛ между собой. Согласно письма ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ от 20 марта 2019 г. N БС-4-11/4943@, контрольные соотношения показателей форм дополняются следующим соотношением: строка 020 - строка 025 >= строка 030 Приложения 1 к разделу 1 РСВ (РСВ - расчет по страховым взносам). То есть, строки 020 и 025 берутся из формы 6-НДФЛ и их разница сравнивается со строкой 030 формы РСВ. Разница должна быть больше либо равной показателям строки 030, но не меньше.

Здесь выявляется противоречие с правилами заполнения форм.

Рассмотрим что это за строки.

Согласно порядку заполнения раздела 1 формы РСВ, по строке 030 приложения 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, поименованных в пунктах 1 и 2 статьи 420 Кодекса, нарастающим итогом с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Статья 420 определяет, что является и что не является объектом обложения страховыми взносами. Дословно она звучит так:

1. Объектом обложения страховыми взносами для плательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 419 настоящего Кодекса, если иное не предусмотрено настоящей статьей, признаются

выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 настоящего Кодекса):

1)

в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

2) по договорам авторского заказа в пользу авторов произведений;

3) по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 - 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

2. Объектом обложения страховыми взносами для плательщиков, указанных в абзаце четвертом подпункта 1 пункта 1 статьи 419 настоящего Кодекса, признаются выплаты и иные вознаграждения по трудовым договорам (контрактам) и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг в пользу физических лиц (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 419 настоящего Кодекса).

Таким образом, такие выплаты, как например, пособия из ФСС, пособие до 3 лет, выходное пособие, необлагаемая материальная помощь, не облагаются страховыми взносами, но являются объектом налогообложения, и соответственно входят в строку 03 приложения 1 формы РСВ. Эти выплаты не являются доходом, и не облагается, разумеется, налогом на доходы, т.е. не входит в строки 020 и 025 формы 6-НДФЛ.

Для справки приводим порядок заполнения формы 6-НЛФЛ.

В Разделе 1 указывается:

по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала

налогового периода;

по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

Так, показатели строки 030 в форме РСВ будут фактически больше, чем разница показателей строк 020 и 025 формы 6-НДФЛ. Мы считаем, что данное контрольное соотношение неверно. Было бы корректно сравнивать разницу показателей строк 020 и 025 со строкой 050 приложения 1 формы РСВ, это база для начисления страховых взносов. Мы надеемся, что контрольное соотношение изменят.

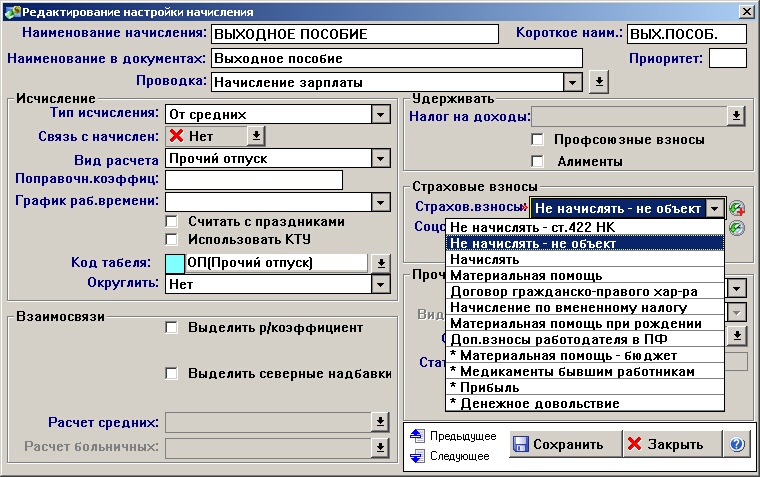

Если инспекция ФНС при приеме квартальной отчетности за 2019 год будет применять письмо N БС-4-11/4943@ от 20 марта 2019 г., это контрольное соотношение автоматически не пройдет. Чтобы сдать отчетность, бухгалтеру придется в справочнике начислений исправить начисиление страховых взносов в необлагаемых начислениях с "Не начислять - ст.422 НК" на "Не начислять - не объект".

USD92.13(-0.37)

USD92.13(-0.37) EUR98.71(-0.20)

EUR98.71(-0.20) CNY12.67(-0.05)

CNY12.67(-0.05) Золото6872.79(-52.32)

Золото6872.79(-52.32) Серебро80.33(+0.28)

Серебро80.33(+0.28) Заметили ошибку, опечатку, нерабочую ссылку?

Заметили ошибку, опечатку, нерабочую ссылку?